Erster Prüfungsteil

Wirtschaftsbezogene Qualifikationen

VIER KLAUSUREN von je 90 oder 60 Minuten Dauer

1 Klausur Volks- und Betriebswirtschaftslehre

- Volkswirtschaftliche Grundlagen Hefte

https://application.wiley-vch.de/books/sample/352731671X_c01.pdf Bedürfnisse / Güter / Sektoren / Geld Geschichte und Entstehung / Funktion wirtschaftlichen Handelns / Ökonomisches Prinzip / Markt / vollkommener Markt/ Marktarten / Preisbildung / Wirtschaftskreisläufe / Konjunkur / Wirtschaftspolitik / magisches Viereck / Steuern / EZB / Zahlungsbilanz BRD / Ölpreis / EUVolkswirtschaft

Angebot und Nachfrage

Definieren, Kurve, Kurvenverschiebung, Verschiebung auf der Kurve, Überhang, Rente,

Reallohn Nomianllohn

vollkommener Markt

Wettbewerb in der MW

Staatliche Höchstpreise / Mindespreise

Def, Beispiele, erreichnen

Brutto Inlandspordukt

Volkseinkommen

nominelle Wachstumsrate

Lohquote

Reale Wachstumsrate

Gewinnquote

Bruttonationaleinkommen

Zahlbilanz

Inflation

Wechselkurse

Konjunkturphasen

Wirtschaftspolitik

Fiskalpolitik

antizyklische Finanzpolitk

Arbeitslosigkeit Formen

Vollbeschäftigung

Arbeitsmarkt / Zielkonflikte

Tarifpartein

Einfuhrzölle

EU Ziele

Susidaritätsprinzip

Haushaltsfinanzierung der EU

Euro Währungsunion

Kurseänderung

- betriebliche Funktionen und deren

Zusammenwirken

Arbeitsteilung

Produktion wandert ins Ausland

Roh-Hilfs-Betriebsstoffe

Subsitiution Werksstoffe

Planung

Ausführende und Dispositive Arbetit

Funktionsbereiche Verknüpfen

Personalwirtschaft Funktionen

Finazmittel

Sozitechnisches System

- Existenzgründung /Unternehmensrechtsformen ( die Rechtsformen und ihre Auswirkungen lernen ) https://www.teialehrbuch.de/Kostenlose-Kurse/Rechnungswesen-mit-Beispielen-aus-Lexware-und-DATEV/2.1.5-%C3%9Cbersicht-und-Vergleich-der-Unternehmensrechtsformen.html Einzelunternehmung / KG / GmbH/ OHG / Ltd/ St/ AG /

Geschäftsidee

Führungsmerkmale

Unternehmensbewertung

Buissnessplan

Ertragsplan

Rechtsquellen des Gesellschaftsrechts

Rechtsform Gesellschaft

OHG ( Vertreter und Geschäftsführer Unterschied , Warum Kapitaleinteile der Gesellschafter nicht im HR)

KG

Stille Gesellschaft

AG

GmbH

Genossenschaft

GmbH und Co KG

Welche Gesllschaftsform wählen

GMBH Gründen

- Unternehmenszusammenschlüsse horizontal und vertikal / Kartelle ( Arten ), Fusion, Trust, S

Konzentration

Kooperation

Unternehmenszusammenschlüsse auf dem Beschaffungsmark

Kartell

Fuzsion

Konzentraitonsformen

Unternehmenskonzentration Vorteile und Nachteile

Gesellschaftliche auswirklungen von Kartellen und Konzentration

Konzentration im Einzelhandel und die Folgen für die Verbraucher ( je fünf Vorteil bzw Nachteile angeben )

2

Klausur Rechnungswesen

Klausurinhalte

lt Lehrplan

Grundlegende

Aspekte des Rechnungswesens

Kosten-

und Leistungsrechnung

Auswertung

der betriebswirtschaftlichen Zahlen

Planungsrechnung

Finanzbuchhaltung

Klausurinhalte

aufgeschlüsselt nach Kompetenzrasterraster

Grundlegende

Aspekte des Rechnungswesens

Oranisationsbereiche

Unternehmen und Betrieb abgrenzen und Begriffe diesen zuordnen (

Zinserträge, Anderskosten, Materialkosten, kalkulatorische Zinsen )

Grundsätze

ordnungsgemäßer Buchführung

Handelrechtliche

Bewertungsgrundsätze

Zeitliche

Abgrenzung

Bilanzierungsgrundsätze

Anschaffungskosten

NOCH ERKLÄREN

Aufgaben

der FIBU

Merkmale der Bilanz und

der GuV

Aufbau von Aktivkonten

und Passiv Konten

Arten von

Bilanzänderung ( Kunde zahlt Rechnung, Barabhebung vom Bankkonto)

Wie werden Aufwendungen

und Erträge auf Erfolgskonten gebucht

Abschluss der

Aufwands-, Ertrags-, Bestandskonten und Konten der GuV, Privat und

Eigenkapital

Auswirkung auf Erfolg oder erfolgsneutral (

Lohnzahlung bar, Überweisung der Steuer vom Bankkonto, Einnahme von

Miete, Zieleinkauf von Material 9

Kosten

und Leistungsrechnung

Abgrenzungsrechnung (

Vier Aufgaben nennen ) und Beispiele

Kostenarten ( Einzel,

Gemein, Sonderkosten der Fertigung/des Vertriebs)

Kostenarten ( Primär

und sekundär und beispiel )

Materialarten ( vier

Sorten plus Beispiele )

Abschreibung (

Unterschied bilanzierte und kalkulatuorische 9

Wagniskostenzuschlag

berechnen

Kostenstellenrechnung 3

Aufgaben nennen

Zuschlagskosten /

Gemeinkostenzuschlag berechnen

berechnen

Unternehmensergebnis, Deckungsbeitrag pro Einheit

Betriebsabrechnungbogen,

Zuschlagssätze und Selbstkosten ermitteln

Maschinenstundensatz

berechnen

prozentuale Erhöhung

wenn Lebensdauer der Anlage auf x Jahre reduziert werden muss

Zuschlagskalkulation

mit Maschinensatz

Rückwärtskalkulation

Industrie

Divisionkalkulation

Äquivalenzkalkulation

Handelsspanne

Deckungsbeitragssatz

Handel

Vollkostenrechnung

Handel

Bezugspreiskalkulation

Rückwärtskalkulation

(Handel )

Differenzkalkulation (

Handel )

Direct Costing

Preisuntergrenze (

direct Costing )

Stückpreiskalkulation

Handel

Deckungsbeitrag

Definition

Deckungsbeitrag pro

Stück

Break- even Point

( Ermitteln Umsatz,

Absatz, Beschäftigungsgrad ) vor und nach Preissenkung

Preispolitik &

Deckungsbeitragsrechnung

Verschiedene Kostenrechnungsverfahren miteinander

vergleichen

Auswertung

betriebswirtschaftlicher Zahlen

Produktivität

Rentabilität

Return of Investment

ROI

Lage einer Firma an

Hand Bilanz und GuV beurteilen

Maschinenproduktivität

Arbeitsproduktivität

Wirtschaftlichkeit

Kapitalrentabilität

Berechnen und

Interpretieren der Zahlen

Verbesserung der

Wirtschaftlichkeit führt nicht zwangsläufig zu einer Verbesserung

der Kapitalrendite ( Aussage bewerten )

Kennziffer aus GuV und

Bilanz

Anspannungskoeffizent

Kapitalintensität

Eigenkapitalrentabilität

Gesamtkapitalrentabilität

ROI Berechnen

Maßnahmen um ROI zu

verbessern?

Bilanz und GuV

erstellen

daraus Eigenkapital-, Gesamtkapital-,

Umsatzrentabiltiät berechnen

Planungsrechnung

Aufgaben der

Planungsrechnung

Vier Teilpläne der

Planungsrechnung und deren drei charakteristische Inhalte

Skizzieren den Zusammenhang der Teilpläne der

Planungsrechnung

3 Recht und Steuern

- Rechtliche Zusammenhänge

- Steuerrechtliche Bestimmungen

Rechtliche Zusammenhänge

- Rechtsfähigkeit und Geschäftsfähigkeit

- Rechtsgeschäfte ( gute Sitte, Formzwang, arglistige Täuschung )

- Schuldrecht Vertrag Annahme und Antrag

- Prüfen ob Vertrag geschlossen wurde

- Verpflichtungsgeschäft

- Verfügungsgeschäft

- Prüdukthaftung

- Vertragsarten ( rechte und Pflichten; gegenstände )

- Kaufvertragsarten

- Leasing und Mietvertrag

- Leistungssstörungen

- -Sachmängelhaftung

- -Zahlungsverzug

- -Vertragsart

- -Sachmangel

- - Rücktritt vom Vertrag

- -Lieferungsverzug

- -Zahlungsverzug

- Kaufvertragsarten Bestellschreiben

- Vertragsarten Verjährung

- Besondere Arten des Kaufvertragens

- Internetkauf

- AGB

BGB Sachenrecht

- Eigentum und Besitz

- Sicherungsübereignung

- Absicherung einer Forderung

HGV

- Stellvertreter und Vollmachten

- Grundbuch

- Handelsregista

- Firma

- Handelkaufleute

- Markler

- Kommissionär

Arbeitsrecht

- Anbahnung Arbeitsvertrag

- Abschluss AV

- Rechte und PFlichten AG und AN

- Direktionsrecht

- Personalakte

- Abmahnung

- Beendigung des AV

- Aufhebungsvertrag

- Kündigungsschutz

- Kündigung

- Langzeitkranke (Kündigung )

- Arbeitszeugnis

- Arbeit des Betriebsrates

- MItbestimmtung

- Betriebsverfassungsgesetz

- Geschäftsführung der Betriebsratsarbeit innere Organisation

- Wirtscahftsausschus

- Abbau von Sozialleistungen

- Beurteilung und Mitbestimmung

- Mitbestimmung personelle Einzelmaßnahmen

- Betriebliche Übung

- Arbeitsschutzrechte Betriebsübergang

- Besondere Personengruppen (schutz )

- Beschäftigungsverbot Mutterschutz

- Entgeldfortzahlung

- Schwangerschaft

- Mutterschutz

- Schwerbehinerung

- Arbeitsunfälle

- Ansprüche oder liegt einer Vor

- Urlaub

Grundsätze des Wettbewerbsrecht

- UWG

- GWB

- Wettbewerbsverstöße

Grundsätze des Gewerberechts und der Gewerbeordnung

- Gewerbebetrieb Anmeldepflichten

- Gewerbeordnung

2. Steuern

- Steuerarten

- Steuerobjekt

- -Besitzsteuer

- -Verkehrssteuer

- -Verbrauchssteuer

- Steuerhoheit Bund

- -LÄnder

- -Gemeinden

- Einkommensteuer

- Werbungskosten

- Sonderausgaben

- außergewöhnliche Belastungen

- Umsatzsteuer

- Grundsteuer

- Erlass

- Niederschlageung

- Überschussrechnung

- Freibeträge bei Lohnsteuerpflichtigen ( welche gibt es )

- Einkommenssteuer ( unterliegen sie dieser )

- Gewqerbesteuer Erhebeverfahren

- Grunderwerbssteuer

- Abgabenordnung

- öffentlich rechtliche Aufgaben

- Fristen Abgabeordnung

4 Unternehmensführung

- Betriebsorganisation

- Personalführung

- Personalentwicklung

Betriebsorganisation

Unternehmensleitbild

Unternehmensphilosphie

Unternehmenskultur

Corporate Identity

Strategische und operative Planung (Definieren und vergleichen )

Portfolioanalyse

Produktlebenszyklus

Benchmarking

Zielbeziehungen (

Strategische Planung

Kritischer Weg

Modus

Sukzessivplanung

Strategische Erfolgsfaktoren

Wirtschaftlichkeit von Planungsintstrumenten

Qualitätsmanagment

TQM und herkömmliche Kontrollen

Maßnahmen des TQM

Q"M Handbuch

Umweltmanagement

Arbeitschutz

Umweltschutz

Aufbauorganisation

Stellbenbeschriebung

Aufgabenanalyse

Aufgabensynthese

Stablinienorganisation

Mehrlininenorganisation

Funktionalorganisaton

Formelle organisation

Informelle Organisation

Organisationsstrukuren im Vergleich

Zentralisierung

Dezentralisierung

Linienorganisation

Spartenorganisation

Matrix Organisation

Ablauforganisation

Ziele

Flussdiagramm

Raumorientierte Ablaufplanung#

Arbeitsablaufdiagamm

Netzplan-

Analysemethoden

- Fragebogen online

- Kundenbefragung

- Arbeitsplan

- Schlüsselfragen

- Funktionsarten ( Haupt Neben unnötige Funktionen )

- Arbeitplan Grundschritte nach DIN 69910

- Personalpolitische Kennzahlen

- Leistungsmessziffern

- Personalstatistik

- Darstellungsformen

- Personalkennzahlen

- Flutationsanalyse

- Fehlzeitenquote

- Quote der gesetzlichen Sozialaufwendung

- Anteile der Löhne am Personalaufwand

- Krankenstand ( Datenmaterial analysieren )

Personalführung

- Zusammenhang zwischen Unternehmenszielen, Führungsleitnbild und Personalpolitik

- Handlungsmaxime des Personalmanagement

- Personalpolitische Ziele

- Messkritierien der Personalpolitik

Arten von Führung

- Auswirkung der Führung auf die Motivation und Leistung

- Führungstechnik

- Voraussetzungen zum Einführen eines Führungsprinzips

- Zielvereinbarungen

- Rückdelegation

- Delegationsbereiche

Führungsstile

- autoritär und kooperativ, Laissze Fair

- nach Vor und Nachteilen beurteilen

- Grad der Mitbestimmung

- Art der KOntrolle

- Delegationsumfang

- Art der Information

- Art der Motivation

- Wo hat welcher Führungsstil mehr Erfolg bei bestimmten Aufgaben ( kreativ, Großkunden just in Time, Werbung, Kreativ Abteilung, Versandhandel etc)

- Autorität

- Ziel der Führungsarbeit

- situitives Führen

- Führungskultur und Projektmanagement

Führen von Gruppen

- Verhaltenänderung

- Konditionieren

- Gewohnheitsmäßiges Verhalten

- Ältere Mitarbeiter und jügendliche

- Arbeitsergebnis und Einflussfaktoren

- Arbeitsstrukturrierung

- Hytienefaktoren

- Motivatoren

- Motivation Maslow

- Formelle Gruppe

- informelle Gruppe

- soziale Rolle

- Normen

- Rollen und Aufgaben des Teamsprechers

- Informeller Führer

- Gruppenstörungen

- Regeln des sozialen Verhaltens sozialer Gruppen

- Rollenverhalten Delegation

- Arbeit in Gruppen,

- Teilautonome Gruppen Risiken

- Motivationsprobleme / Handlungsempfehlungen

Personalplanung

- Arten des Personalbedarfs

- Ermittlung des Nettopersonalbedarfs

- Frequenzstudie

- Personalleasing udn Arbeitnehmerüberlassung

- Kennzahlenmethode des Personalbedaff

- Personalkostenplanung

- Personalkosten udn Zusatzkosten

- Nachfolgeplanung

- Laufbahnplanung

Personalbeschaffung

- Wege Vergleich

- Internet, Intranet und Personalarbeit

- Beschaffung und Auswahl, Einarbeitungsplan

- Fragerecht im Bewerbungsgespräch

Personalanpassung

- Regelkreis der Führungsarbeit ( PHasen)

- Personaleinsatzplanung

- Personalabbau

Entgeldformen

- Vergleich

- Zeitlohn

- Akkordlohn

- Prämienlohn

- Gruppenlohn

- Überblick

- Sozialpolitik gesetzliche, tarifliche und betriebliche Leisutngen der Sozialpolitik

Personalentwicklung

- Ausbildung der Mitarbeiter

- Planung der Ausbildung

- Methoden der Ausbildung

- Schlüsselqualifikationen

- Formen von Weiterbildungsmaßnahmen

- Förderung von Nachwuchskräften

- Förderung ausländischer Mitarbeiter

- Job Rotation

- Personalförderung

- Fortbildung bedarfsermittlung

- Deckung des Forbildungsbedarfs

- Novelierung der AEVO

- Evalulierung der Personalentwicklung Kosten und Nutzenanalyse

2. Prüfungsteil Handlungsspezifische Qualifikationen

Betriebliches Management

- Betriebliche Planungsprozesse

- Organisations- und Personalentwicklung

- Informationstechnologie und

Wissensmanagement

- Managementtechniken

Zielstysteme

Unternehmenskultur,-philosophie, -leitbild

Managementprozess: Ziel Planung, Organisation, Durchführung, Kontrolle, ziel

Zielarten, -formulierung, - Konflikte und dessen Lösung ( Gewichtung / seqenziell ))

Strategische und operativie Planung Definition, Ziele, Probleme, Unterschiede, Wecheslwirkung, Geschäftsfelder

Statistik und Vergleichende Planung

Schwerpunkte

in der Analyse und Planung: Prognosetechniken, Problemlösungsetechniken, Analyse, Planung

Fristigkeit strategisch oder operativ

qualitativ und Quantitativ

heuristische und analytische Methoden

- Entscheidungsbaumtechnik

- Standortanalyse

- Stärken-Schwächen-Analyse

- Kennzahlen

- Kennzahlensysteme

- Verhältniszahlen

- Soll-Ist-Vergleich

- Zeitreihenanalyse

- Operations Research

- Spieltheorie

- lineare Optimimierung

- Portfolio Methode

- Stärken-Schwächen-Analyse

- Trendextrapolation

- Brainstorming

- Investitionsrechnung

- Wahrscheinlichkeitsrechnung

- Früherkennungsanalysse

- Lückenanalyse

- Budgetierung

- Indikatorprognosen

- Wirkungsprognosen

- Legeprognosen

- Synektik

- Nutzwertanalyse

- Wertanalyse

- morphologischer Kasten

- Entscheidungstechniken#

- Parameterschätzung

- Korrelationsanalyse

- Clusteranalyse

- Kennzahlen

- statistische Kennzahlen ( Vergleichszahlen, Gliederungsszahlen, Beziehungszahlen, Wertziffern, Indexzahlen )

- Kennzahlen der BWL

- Finanzierungsanalyse

- Invesitionsanalyse

- Finanzanalyse

- Ergebnisanalsye

- Rentabilitätskennzahlen

- Materialbeschaffung

- Lagerwirtschaft

- Absatzwirtschaft

- Personalwirtschaft

- Kostenanalyse und Kostenvergleich

- kritische Menge

- Make or buy Analyse

- Break Even Analyse

- Verfahren der Investitionsrechnung

- statistische Verfahren

- Dynamische Verfahren

- ABC Analyse

- Wertanalyse

- Kostenreduzierung durch Gegenüberstellten von Funktionswerten zu Funktionskosten

- XYZ-Analyse

- FMEA Fehler-Möglichkeits und Einflussanalyse

- Ursachenanalsye ( zB Ishikawa-Diagramm. Ursache Wirkung Diagramme)

- Nutzwertanalyse

- Stärken-Schwächen-Analyse

- Marktanalyse

- Konkurrenzanalyse

- Kundenzufriedenheitsanalyse

- Chancen-Risiken-Analyse

- Produkt- Matrix von Ansofrt

- Wertschöpfungsanalyse

- PIMS Programm

- Benchmarking

- Konkurrenzanalyse

- Früherkennungssysteme (für Reklamation und Konjunktur )

- Planungstechniken ( Diagramm- Netzplantechnik )

- Phasenmodelle für die Optimierung des Aufbaus und der Ablaufstrukturen im

- 3-/5-Modell oder 6-Stufenmodell REFA

- Operations Research

- Warteschlangentheorie

- lineare Progammierung

- Synektik

- Brainstorming

- Bionik

- morphologischer Kasten

- Delphi Modelle

- Szenario Technik

- GAP Analyse

- Produktlebenszyklus

- Erfahrungskurve

- Portofolio Methode ( BCG-Matrix)

- Potentialanaylse

Was ist Betriebsstatistik, welchen Stellenwert hat sie und welche Lösung für statistische Fragen gibt es. Wie sollen die Zahlen / das Material erfasst und aufbereitet werden

Mittelwerte;:

Median

Modus

arithmetisches Mittel

geomatrisches Mittel

harmonisches Mittel

chronlogisches Mittel

Streumaße

Spannweite

Varianz

Standartabweichung

Variationskoeffizient

Analyse Art und Zweck

intern / extern / statistisch / Dynamisch

Dynamisch : Vergleich : Zeitvergleich / segmentvergleich / Branchenvergleich / Benchmarking / Soll Ist vergleich / Verfahrensvergleich

Grundsätze für die Tabellengestaltung ( auch DIN 55301 )

Operation Reserch Definition

Fragestellungen Linearer Programmierung und Warteschlangentheorie

Ansatz der GAP Anaylse

Vorgehen bei der Szenario Technik

Entscheidungsprozesse der Betrieblichen Planung

Managementprozess

Definition der Entscheidung

Entscheidungsprozess

Entscheidungskategorien

Entscheidungsregeln

5.2 Organisations und Personalentwicklung

Auswirkung der betrieblichen Planungsprozese auf die Organisations-und Personalentwicklung

Entwicklungstendenzen und Notwendigkeiten

Trends in der Orgnaisationsentwicklung

Organisentwicklung ( defintion, Funktion

Beziehung im System Unternehmen

Sozio Technische Systeme welcher Wandel, abhängigkeiten

Ansätze klassischer Organisationslehre

Prozessphasenstufen

lernende ORganisation

Change Management Definition, Vorgesetzter als Choache

Manangement Philosophien

Phasen des Change Agents

Rolle im Porzess der Organisationsentwicklung

Stragiegrundsätze der Organisationsentwicklung

Erfolgsfaktoren / Misserfolgsfaktoren des Organisatiorischen Wandels

Personalentwicklung

Definietion

Studfenkonzept

Ziele

Fortbildung und Weiterbildung Definition und Unterschiede

Warum müssen MA systematisch weitergebildet werden

Wer verantwortet die Weiterbildung

Instrumente der Personalentwicklung

Inhalt der Stellenbeschreibung

Zweck der Stellenbeschreibung

PE Gespräch Leitfaden

Maßnahmen der PE und Weiterbildung

spezielle Methoden der MA Förderung und MA Entwicklung

Ziele von JOb Rotation/ -Enlargement Enrichment

PE on the job, near the Job off the Job

Strategische Posititonierung

Informationstechnologie und Wissensmanagemten

MIS Aufgaben Definition Beispiele

Aufgaben des Unternehmens beim Wissensmanagement

Explizites Wissen / Implizites Wissen

Aufbau des WIssensmangement /-systems

Data Warehouse Architektur

Bildung von Netzwerken im Sinne von Lernprozessen

Definition von Informaiton, Bedeutung, Formen, Anforderungen an Information, Informationsbedarf, -quellen-beschaffen ( Problenem ), Arten von Informationsbearbeiteung

Beschaffung betrieblicher Information und deren Auswertungen,

externe Quellen zur Informationsbeschaffung

Arten von Arbeiten bei Informationbsbeschaffung, und verarbeitung, bearbeitung

Weiterleiten von Information

Informationsträger Arten

Wer benötigt Informationen aus dem Unternehmensbereich

Aufgaben und Bedeutung des Informationsmanagemnt

Warenwirtschaftssystem Def/ Aufgaben / Teilsysteme /

Betriebsdatenerfassung Def Datenarten

Managementtechniken

ZEit und Selbstmanagement

Zeit des Einzelnen

Umgang von Managern mit Zeit

Zeitdiebe und Zeitfresser erkenenn / elemenieren

Übung: Eignene Arbeitsstil analysieren

Eisenhower Pronzit

Pareto Prinzip

ABC Analyse

ALPEN Methode

Projektkarte

NEIN Sagen

4 Entlastungsfragn

Einsparen gefühlsmäßiger und geistiger Energie

6 Informationskanläle

3 Körbe System

Schreibtischmanagment

Telefonmangement

Terminplaung

Kretaivitätsunt Entscheidungtechniken

Ishikawa Diagram

FMEA Anlalyse

Brainstroming

Brainwriting

MInd Maping 6-3-5 Methode

Bionik

Moropholigscher Kasten

Nutzwertanalyse

Entscheigungsmatrix

Assozieren

RisikioProitoritätszahl

Projektmanagement

Ziele

Spannungsfeld

Aufbaustruktur

Merkmale eines Projektes

Projektplanung ( Haupt und TEilphasen )

Ablauforganisation Projekt

Struktur der sechs Stufen Methode nach REFA

Problemlösungszyklus

Wie muss ein Projektauftrag formuliert sein

Bestandteile der Projektplanung

Teilpläne der Prouektplanung

Projektsteuerung Funktion MPM

Projektabschluss: Aufgaben des Pleiters, Hilfen der EDV für das Projektmanagemetn, Wechselbezihung Unternehmenskultur und Projektmanagement,

Kommunikation

BAR REgeln

Geprächsverhalten ziel und adressatengerecht

Kommunikation im Beruf bedeutung

Was ist Kommunikation

vier Aspekte im Kommunikationsmodell

Bedeutung von Sachaspekt und Beziehungsaspekt

verbalde und nonverbale Kommunikation

Reden und Handeln übereinstimmen

Transaktionsanalyse

Vortrag und Präsentation

Moderation

Konfliktmanagement

Mediation Definition, Ablauf der Mediation

Interviewtechnik

Prüfung der Unterlagen der Beewerbung, Analxse der Bewerbungsunterlagen, Tatbestände von Arbeitszeugnissen, Skalierung des Zeugniscodes, Bedeutung innerbetrieblicher Bewerbungsbogen

Wie führt man ein Vorstellungsgepräch

Phasen des Bewerbungsgesprächs

Auswertung des Bewerbungsgespräch

Mitarbeitergespräche

Verkaufsgespräche Bedeutugn, Argumente, Gegenstand, Verlauf, Phasen, vorbereiten von Verkafusgesprächen, Wie ermittelnt man Kundenbedürfnisse

Investition, Finanzierung, Rechnungswesen

- Investitionsplanung und -rechnung

Zusammenhang Finanzierung und Investition, Investitionsarten, I-planung, Handlungsschritte der I-planung, Investitionsplan, Phasen der I-entscheidung, Kriterien zur Beurteilung einer Investition, Arten der Invesitionsrechnung (Vergleich), statistische Investitionsrechnung, kalkulatorische Zinsen, Fixkosten, Vergleich pro Periode / Leistungseinheit, Rentabilitätsrechnungen,. Kostenvergleichsrechnung, Gewinnvergleichsrechnung, Amortisierungsvergleichsrechnung. kritische Menge, KGrenzstückzahl, Gewinnvergleichsrechnung, durchschnittlicher Kapitaleinsatz, Aussagewert von Amortisationsvergleichrechnung, dynamische Invesitiotnsrechnung ( Kapitalwertmehtode, interne Zinsflussmethode, Annuitätenrechnung, dynamische Amortisationsrechnugn, Kapitalwertmethode, Abzinsfaktor, Aufzinsfaktor, Berechnungweise der Annuitätenmethode, Zinsfussmethode ( wie berechnet man das ), Wirtschaftliche Nutzungsdauer, bei einmaliger / wiederholter Investiton, wirtschaftliche Nutzungsdauer berechnen bei Investitionskette, optimaler Ersatzzeitpunkt, Berechnung der optimalen Nutzungsdauer ( Berechnung, Nachteile )

- Finanzplanung /Finanzbedarf

Warum ist Finanzbedarfsplanung nötig, wie wird der Kapitalbedarf ermittelt, Inahlt des Finanzierungsplan, grundsätzlichen Aspekte der Finazierungsplanung, Ziele / Formen / Voraussetzung der Fremdfinanzierung, Eigenfinanzierung Definiztion / Betieligungsfinanzierung/ vor und Nachteile, Bei Einzelunternehmen, bei Kapitalgesellschaften, Erhöhung des Grundkapitals, Welche Aktienarten gibt es

Was ist das Bezugsrecht, Mezzanine Kapital, Merkmale, Definition, Formen,

Sicherheiten bei Kreditgewährung, Formen der Kretisicherung,

Leverage Effekt

Liquidität Definition, Kennzahlen ( Bar, Einzugs, Umsatz, Working Capital, Goldene Bilanzregel I II III, Goldene Finanzierungsregel, Cashflow Analyse, Dynamischer Verschuldungsgrad, netto working capial, Dinamischer Liqiditätsplan, Aufstellung des Fianzplans, Zustände der Litäiditiät, Finanzplung (Größen der Kurzfristigen Finanzplanung,

- Finanzierungsarten Finazierung aus Abschreigung, Umsatzerlöse, Selbstfinanzierung Definition und Auswirkung, Finazhierung aus sonstigen Kapitalfreisetzungen, aus Rückstellungen

Fremdfinanzierung: Möglichkeiten der Beteiligungsfinanzierung, langristige Fremdfinahzierung Formen, Besonderheiten des langfri. Bankdarlehn, Schuldscheindarlehn, Anleihen, Industrieobligationen, Schuldverschreibung, Wandelschuldveschreipunk, Null-Kupon-Anleihe, zinsvariable Anleihe, kurzfistige Fremdfinazierung Formen,

Leasing, Leasingarten, Factoring, Finance Leasing,

- Kosten- und Leistungsrechnung

Éinstufie Deckungsbeitragsrechung, mehrstufige Deckungsbeitragsrechnung

Entscheidungsorientierte Teilkostenrechnung Zusatzauftrag, optimale Maschinenauswahl, kurzfistige Mschinenbelegung mit hilfe der Deckungsbeitragsrechnung, ablsolute Deckungsbeiträge, relative Deckungsbeiträge, Gliederung der Vollkostenrechnung, Planungskostenrechnung, Aufbau, Merkmale , Verfahren der Plankostenrechnung flexibel und starr, Abweichungen (PA;VA;BA), Soll ist vergleichGrenzkosten

Target Costing, Prozesskostenrechnung,

Definition, warum ist C ein laufender PRozess, Controlling in der Unternehmensorganisation eingliedern, Aufgaben des Controling, Regelkreis des Kontrolling, KOntrolle im operativen Kontrollingprozess, Controllingarten, strategischs und operatives Controlling, Kontrollinginstrumente, Kontrollaufgaben des strategischen Controlling, Frühindikatioren, Kerngedanken von Balanced Scorecard, instrumente des operativen Controlling, Funktion der Budgetierung im operativen Kontrolling, Kennzahlensystem im Rahmen des operativen Controlling, Aufgaben des Berichtswesens, Berichtsarten, Schlüsselfragen des Kontrolling ( Abweichungen ) Inhalt Stellenbeschreibung Controller,

Logistik

Was ist Logistik, Ziele der Logistik, Aufgaben, Bedeutung aus BWL sicht, Bedeutung der Logistik aus vwl Sicht, Teilbereiche der Logistik, Logistiksche Kette ( Def, Vorteille ), SCM: Def, Ziele, Merkmale, Einzelziele, Vullwhip Effekt

Einkauf Ablauf, Anfrage rechtlich, Wann sollte Anfrage erfolgen, wie oft, Welchen Inhalt, Formen der Angebotsprüfung und bewertung, Merkmale der materiellen Prüfung von Angeboten, Nettoeinstandspreis berechnung, Ziele der Abschlussverhandlung, wann keine Vergabeverhandlung, Checkliste der CVergabeverhandlung, Bestellung bestandteile, Einkaufsverträge Arten, Zweck der allg. Einkaufbedingen, Sourching Konzepte,. Lieferantenmangaemnt Aufgaben des Lieferantenmangagemtn, Leiferantenbeurteilung, Beschaffung Definition, Fragestellung der Beschaffungslogistik, Entwicklung der Beschaffungslogistik, Beschaffungsprozess, Beschaffungsprinzipien, Strategien der Bescaffung, Produktionssynchrone Anlieferung ( Just in TIme ) Definition und Ziele, Merkmale Kanban System, Bedarsrechnung, Def / Ziele Materialbedarfsermitllung, Def. Roh- Hilfs, Betriebsstoffe, Materialbedarfsarten, Nettobedarfermittlung, Ziele aufgaben und Funktion der Materialdisposition, Unterlagen zur Bestands und Bedarfsanalyse, Wiederbeschaffungszeit bestimmen, Verfahren der Bedarfsermittlung, deterministische und Stochastisceh Bedarfsermittlung, Verfahren der analytischen Materialbedarfsauflösung, berechnen gleitender MIttelwert, gewogener gleitender Mittelwert und exponentielle Glättung, Dispositionsverfahren ( verbrauchsgesteuerte Disposition, deterministische Bedarfsermittlung )Soll Eindeckunstermin, Ist eindeckungstermin, Soll Liefertermin, Fehler in der Bedarfsermittlung, Einflussfaktoren auf die Bestellmenge, optimieren der Bescaffungsmenge Verfahren, , Sicherehitsbestand ( Def, Funktion, Folgen aus ungenauem Sicheruntgsbeschtand, wie kann der bestimmt werden ), Lieferabrufsystem Komponenten, Definition, Bedeutung des Feinabrufes, Praxis des LAB System

- Materialwirtschaft und Lagerhaltung

Ablauf der Warenannahmen, warum direkt nach Eingan prüfuen, Prüfung der Rechnung, Wareneingang Gesteltung baulich, technisch, organisatiorisch, Aufgaben Beschaffungskontrolling, Kostenkontrolle ( gegenstand) Ablaufkontrolel

Lagerhaltung Ziele, Def, Lager, Lagerwirtschaft Aufgaben, Funktion des Lagers, Lagerpoliti, Mengediskposition, Zeitdisposition, Finanzdisposition, Lagersteuerung, Merkmale von Lagereinrichtung, Kritierien für Gliederung von Lagern, Zentrallager Vorteile gegenüber dezentralen Lagern, Regallager, Durchlauflager, Hochregallager, Lagerformen in der PRaxis, Prinzip der Lagerhaltung und der-organisation, Arbeiten im Lager, EInlagerungssysteme, Kommisioniersysteme, Lagergröße, beachten beim Einrichten ds Lagers, Lagerplan, optimale Lagergröße, System der Verpackungseinheiten, Warenarten bei Lagerbeu, Kosten durch Lagerhaltung, Maßnahmen zum Senken der Lagerkosten, Lagerkosten und Lagerhaltungskostensatz, Fehlmengenkosten, Kennzahlen der Lagerhaltung (Flächen-,Raum,-Höhennutzungsgrad, Nutzungsgrad der Lagertransportmöglichkeiten, Einsatzgrad, Ausfallgrad, Durchschnittlicher Lagerbestand, Umschläagshäufigkeit ( Menge und Wert) Durchschnittliche Lagerdauer, Sicherheitskoeffizient, Lagerhaltungskostensatz, Lagerkostensatz, Lagerzinssatz, Lagerzinsen, Lagerreichweiter, Lagerbestnd in Prozend es Umsatzes, Material umschlag, Lagerdauer in Tagen, Reklamationsgrad, Servicegrad

betriebliche Wertschöfpfung, eines Produktes, Supply Chain, Ziele des SCM, Fertigungsprinzipien, Merkmale der Fertigungsprizipien, Transportsysteme, was ist Transport, welche Bedeutung hat Transport in der Wertschöpfungskette, Entwicklungen und Fragen der Distributionslogistik, Transportsysteme unterscheiden, Verkehrsträger, wie wählt man außerbetriebliche Transportsysteme, Vor und Nachteile von Transportsystemen, kombinierter Verkehr, Variablen für die Bestimmung der Höhe der Transportkosten, außerbetriebliche Transporteuere, Merkmale zur Unterscheidung von Eigentransport und Fremdtransport, Bedeutng von Bündelung von Tranpsortleistungen für Handel und Hersteller, Innerbetriebliche Transportsystene, Stegigköerder Vor und Nachteile, Merkmale Fördermittelarten, Unterscheidung HEbezeuge, Flurförderfahrzeuge Definition und Einsatz, Grundsätze der Arbeitssicherheit, Informationssysteme in der Logistik, Systeme der Warenerfassung, kennzeichung, sowie der Informationserfassung udn übertragung im Handel, Nummierier und Codiersystem ei IT gestützte Transportsteuerung, fahrerlose Transportsysteme, Funktion von Verpackung, System der Verpackungseinheiten, Anforderungen an Transportverpackung, Pendelverpackung, Umverpackung, Anförderungen an Behälter, EUL-Konzept, duales Kopept integrierter Entsorugngs und Recyklingsysteme, Arbeiten im Warenausgang, Bestimmungen zum Warenausgang nach Abgabenverodung, Verladung Ladungssicherheit Bedetuung, wer ist verantwortlich, Pflichten des Fahrzeugführers, Grundregeln zur Ladungssicherheit, Rechtsgrundlagen, Richtlinien, Normen und Inforationen bei Ladungssicherheit

Entsorgungslogistik Aufgaben, Ziele, warum immer wichtiger, Def. Agbfall, TEilbereiche, Recycling Definition

- Aspekte der Rationalisierung

Was ist Rationalisierung, BCG Matrix, Prodikt Portfolio Analayse, Vorteile weltweiter Einkauf, Länder als Beschaffungsmerkte, Nach welchen Aspekten wählt man Lieferer aus, Risiken?, Länderrisiken analyseieren, Analyseauftrag erteilen, Von wem kann man Risikoanalyen kaufen, was wird analysiere, Wärhungsrisiko ( was ist das, wer erleidet es, wie berechnet man es )

Verschwendung Definieren, Arten, Retionalisierungskonzepte, Maßnahmen zur Rationalisierung, Messen von Rationalsierungserfolgen, Ansatz von JiT und Kanban,

Einzeklaufveträge rechtl Grundlagen

Bestandteile einer Bestellung

Formforschriften bestellung

Gestaltung Lieferbedungen

Rechtsvorgänge bei Bestellung vorhausgegangen

Rechtswirklung bestllung

AGB Zahlungs und Lieferungsvedinugnen Incoterms, Wer definiert Incoterms, was regeln Incoterms, was hat sich durch Incoterms geändert, Unterscheidungd er Incoterms,

Zollrecht bei Import und Export

freier Handel als poltisches Ziel

was wird verzollt

wie ermittelt man den Zollwert

Was ist commercial invoice

wie berechnet man die Einfuhr Umsatzsteuer

Was ist ein Zolllager

Lager im Freihafen

Was beschenigt die Zollfaktura

Was besagen Ursprungszeugnisse

was bezeugt abei Certifcate of Orgin die Herkunft

Wer braucht das Certificate of Orgin Form A

Was sind Präferenznachweise

Wann braucht man die Warenverkehrsbescheinigung EUR1

Was sind Freihandelszonen

Was sind Präferenzabkommen, haben sie sich bewährt

was sind Assoziierungsabkommen

Wofür wird die Warenverkehrsbescheinigung A Tr. gebraucht

Welche rechtlichen Bestimmungen gibt es für den Import und Export

Welche Beratungsleistung hat die Bundesagentur für Außenwirtschaft

Abfallwirtscahft

Krw und AbfG Gesetzt

welche Umweltbelastungen gibt es

Rechtsnormen für die Abfallwirtschaft

Def. Begriff abfall

Teilbereiche der Abfallwirtschaft

Dokumentation in der Entsorgungskette

Regulungen für die Verpackungsverordnung für Getränkeverpackungen

Marketing und Vertrieb

- Marketingplanung

- Marketinginstrumentarium/Marketing-Mix

- Vertriebsmanagement

- Internationale Geschäftsbeziehungen

interkulturelle Kommunikation Absatz Def, Marketing Def, Marketingprozess, Ziele des Marketin, Aufgaben des Marketing, Was ist eine M Strategie, Welche sind für Positionierung des U geeignet, Welche Mstrategien könenn vom Umternehem eingesetzt werden, strategische Geschäftseinheiten, Marktwahlstrategie, Strategien zur Marktbearbeitung, Marektikbstrategien und internationale Märkte, implementieren von Marketingstrategien, Techniken zur strategischen Marketingplaung und -analyse ( BCG-Matrix, PRoducktlife Cyklus, Erfahrungskurve)Produktlebenszyklus, Erfahrungskurve, Portofolie Analye, Konkurrenzanalyse, Was ist ein Marketingplan, welche Formen des Marketingplans gibt es, Grundlagen der Marketingplanung, Phasen der Prozess der Marektingplanung, Bedeutung Situationsanalyede, Unternehmensanalyse, Umweltanalyse, Entscheidungshzilfen für die Marketingplanung, Marketinginstrumente, konstitutiver Markeitng mix, Produktpoliktik, Teilbereiche, Produkteigegenschaften und Verkaufserfolg, Formen der Produktpolitik, Voraussetzung für eine erfolgreiche Produktgestaltung, Warenklassifikation ( Sortimentsphyramide ), Unterscheidung Sortimentsarten, Gestaltungsmöglichkeiten der Sortimentspolitik, Faktoren der Sortimentsbildung, externe und interne, Sortimentsgestaltung definitiion, Maßnahmen zur Sortimentskontrolle, Schwiritigkeikeiten bei neuem Produkt, ältere Produkte besser positionieren, Erscheindungsform neue Produkte, Masßnahmen zur Sortimentskontrolle, Zielsetzung Markenpolitik, generelle Merkmale von Handelmarken, Strategien bei Bildung von Handelsmarken, Warum müssen Marken gepflegt werden, Ziele der Sortimentspoltik, Begriff und Bedeutung Servicepoliitik, für Kunde und Unternehmen, Durchführung von Serviceleistungen Orgnaisation

Instrumente, Ziele, Aufgaben, Bedeutung, Faktoren,, Strategien der PReispoltiik, Kriterien der Preisdifferenzierung, Ziele der Konditionenpolitik, Gestaltung des Unternehmers der Konditionskpoliitk, Zahlungs/Lieferungs bedigungen / AGB gestalten, Varianten der Absatzfinanzierung, Ist Servicepolitik Konditionenpolitik?

Distributionspolitik: Aufgaben, elemente, Absatzwege, direkte Absatzwege, indirekte Absatzwege, Distributionsquote, Absatzorgane, Handelsvertreter wann einsetz, Was ist Franchising,

Was ist Kommuniktaiotn ( Markeitng ) Bedetung, Aufgaben udn Ziele, Instrumente der Kommunikationspolitik, Was ist Wervbung und welche Aufgaben / Ziele hat Werbung, Arten von Werbung, Definition und Arten von Werbemittel, Werbeträger, Werbeplan Def, wie wird der aufgestellt, Phasen des Werbeprozesses, Eckdaten für die Höhe des Werbebudgets, Werbeerfolgskontrolle ( Bedeutung,

Formen der Medien Außen und Werbun am Point of sale, Was muss man bei Werbung durch Ware beachten, Wie wird Werbung beeinträchtigt, Probleme bei aktueller Telefonwerbung, Schaufenster (Funtion, Arten ) , was ist Public Relations, wie wird es eingeesetzt werlech Instrumente

was ist eine Aktion, Unterschied Werbung und Verkaufsförderung, Formen der Verkaufsförderung, Planung und Realisierung von Verkaufsförderungsmaßnahmen, externe PR Instrumente, was ist operativer Marketing Mix, was ist der Produktmix, Distributionsmix, Kontrahierungsmix, Kommunikationsmix

Vertriebsorganisation Definietion

Vertriebscontrolling Definition

Internationale Geschäaftbeziehung

Was ist Außenhandel, welchen Stellenwert hat der Außenhandel für Deutschland, Welche Faktoren unterstüzte Made in Germany, was ist Globalisierung und Internationalisierung, Tendenzen der Folgen von GLobalisierung, was ist der europäische Binnenmarkt, Was sichert die Euro Stabiltiät, Mitglieder der EU, Besonderheiten, Ziele der EU, Beziehungen der EU, Vorausetzung für EU Mitgliedeschaft / EUro, BWL und VWL Änderungen durch den EURO , Organe der EU, Rechtscharakter der Verorndungen, Richtlinien und Emfpehlungen der EU, was hindert Handelshemmnisse, freier Handel sit seit wann poltisches Ziel, Rolle der Meistgegüstigungsklausel für den freien Handel, Welche Organisationen udn Abkommen bauen Handelshemmnisse ab, Besonderheiten der WTO für din Freihandel, SEPA und zwischenstaatlciher Handel

Kooperationen im Außenhandel welche? Joint Venture, Frenchising rechtsverhätnisse

Was ist interkulturelle Kommunikation

Kulturunterschiede nach Geert Hofstede, M. Harrrs Bond, Minkov und Hall,

Wettbwerbsrech UWG

GWB

Markenrecht Rechtschcutz von Erzeugnissen und Verfahren

Inahlt Markengesetz

Was darf der Markeninhaber bei Markenrechtsverletzung

Bedeutng Markenpiraterie

Markenrecherchen

Verbraucherschutz Rechtsquellen, Besonderheiten für Verbrauchgüterkauf, Widerrufsrchthe, AGV, Wo ist der Umgang mit dem AGB geregelt, Inhalt der AGB, Zweck der AGB, Wie werden AGB Vertragsbestandteile, Welche Folgen ergeben sich nach BGV wenn Einkaufs und Verkaufbedingen ein Widerspruch beinhalten

Führung und Zusammenarbeit

- Mitarbeitergespräche u. Konfliktmanagement

- Mitarbeiterförderung

- Ausbildung

- Moderation von Projektgruppen

- Präsentationstechniken

Zusammenhang von Persönlichkeit und beruflicher Entwiclung

Dimensionen der Persönlichkeit

Wechselwirkungen

Lebenslauf und Persönlichkeit und Berufliche Entwicklung = Zusammenhang

Phgasen menschlicher Entwicklung und Bereiche menschlicher Entwicklung

Anlagen und Umwelteinflüsse

Was ist Lernen

Lernprozess Phasen beim sozialen Lernen

Zusammenarbeit von Männern und Freuen, jugendliche Mitarbeiter, Stellung älterer Mitarbeiter im Beetrieb, behinderte Menschen, Migrationshintergrund

Was heißt Führen, Grundsätze zielorientierter Führung, praktisiziertem Führungsstil und Fürhungsefolg, Führungsmethoden und -mittel , Maßnahmen für Verbesserung der eignen Führungsfährigkeiten

Sozialverhalten für gute Zusammenarbeit

Verhaltensregeln im Betreieb

Prinzipien der Umsetzung der Verhaltensregeln

Mitarbeitergespräche

Zielsetzung

Vorbereitung und Rahmenbedinungen

Ablauf eine MA Gesprächs

Frageverhalten des Vorgesetzten

Fragetechniken

Anerkennung als Führungsmittel

Phasen des Anerkennungsgesprächs

Kritik Def. Ziel

Grundsätze der Kritik#

Formen der Kritik

Wie sollte Kritikgespräch durchgeführt werden

Beurteilungsgespräch Ziel, Art und Anlass, Voraussetzung der Beurteilung, Wie muss Beobachtung gestaltet sein,. Vergleichbarkeit von Beurteilungen: Merkmale für die Beurteilung, Bewertbarkeit, Berurteilungsmaßstäbe, Phase der Beurteilung, Vorbereitung Beurteilungsgepsräch, Auswertung einer Beurteilung, Phasen des Beurteilungsgeprächs, Beurteilungsfehler in der Praxis,

Konfilkte

Was sind K

Ursachen von Konflikten

Ablauf von Konflikten

Frühe Warhnehmung von K

Maßnahmen zum Vermeiden von Konflikten

Führen von KOnfliktgesprächen

MA Widerstände gegenüber Verädnerungen

Personalentwicklung Definition, Ziele, warum ist es notwendig,

Potentialanalyse von MA, Bedeutung, Informationsquellen, Inahtle, Fragen und Kategorien, Potentialbeurteilung in der Praxis, Auswertung einer Potentialanalye, Umsetzung der Potenzialeinschätzung

Ausbildung

Tatbestende des duealen Systems in der BRD, Rechtsbestimmungen, Ziele und Inhalte betrieblicher Ausbildung, Beteiligungsrechte des Betribsrats in Fragen der Berufsaufbildung, Einzelbestimmungen des Jugeendarbetisschutzgesetzes, Ausbilder Eignung Verodnung, Modell der vollständigen Handlung, Ausbilder Eignungsprüfung Gliederung, Anforderungen an Eignung der Aubilder Maßnahmen zur Verhalgensbeinflussung udn Förcdeerung des Lernerfolges, Driekte und indrekte Beteildigung an der Ausbildung , Kooperation Ausbildugnsbetrieb und Berufssuche, Ablauf der betrieblichen Auaslbindung, indivudieller Ausbildugnsplan, ergänzende Bildungsmaßnahmen

Prfüungsvorbereitung der AZUBIS Bedingen zur Zulassung zur Abshlusspfüung, ergonomisch Arbeirtplatzgesteltung, Ziele der ergonomischen Arbeitsplatzgestaltung, Was ist eine Unterweisung, Vier Stufen Methode. 10 Regeln der vier Stufen Methoden, Welche Unterweisungsmethoden gibt es, Leittext Methode

PE Maßnahmen arbeitsnah gestalten, Kompetenzfelder, Schlüsselqulifizaktionen, Lernzielkategorien, Utnescheid Qualifzierungsforgänge im Lernfeld und Funktionsfeld, Zusammenhang zwischen LErnzielkategorien, Kompetenzfelder und Leistungsferolg. Wie müssen Personalentwicklungsziele Vereinbart werden, Welche Aspekte muss der Vorgesetzt bei der Umsetzung vbon PE Maßnhmehn berücksichtigen Welche Maßnahmen der Pe kommen grundsätzlich in Frage.

Projektgruppe: Deutung der Arbeitsgruppe, was ist ein Team,. Chancen und Risiken der Gruppenarbeit, Maßstäbe zum Messen des Erfolges von Gruppenarbeit, richtige Besetzung einer Prjektgruppe, Bedingunegn des Vorgesetzten für die erfolgreiche Gruppenarbeit, Ablauf der Moderation, Aufgaben des Moderators, was ist Moderation, wann zu zweit MOderien, was ist Kreativität, Kreativitätstechnikem, Erkenntnisse aus der Pareto Analye?, IQ Methode einetzten, Nachbereitung der Moderation

Steuerung von Gruppen

Phasen der Temaentwicklung, Rollen der Gruppenmitglieder, Signale auf Störungen im Grupen PRodzess, Störungsarten des Gruppenprozess, Beeinflussung dieser Störungen, Reflexizion von Ergebnissen von Gruppenprozessen

Projektleiter am Ende des PRojektes Aufgaben,

Präsentation

Ziel

Voraussetzungen einer erfolgreichen Präsentiaon

improvisierte Präsenttaion

Gestaltungelemente bei der PRäsentation

Graphisches Darstellen von Statistiken

Vorbereitung der PRäsentation

Ablauf der Präsentation

Was tun bei Störungen der Präsentation

Fünfer Fhytmus beim mediengestützten Vortrag

erfängzende Einzelempfehlungen für eine gute Präsentation

Quelle und weiterführende Literatur

http://www.ihk-bildungsinstitut.de/files/pdf/prospekt-wifa.pdf

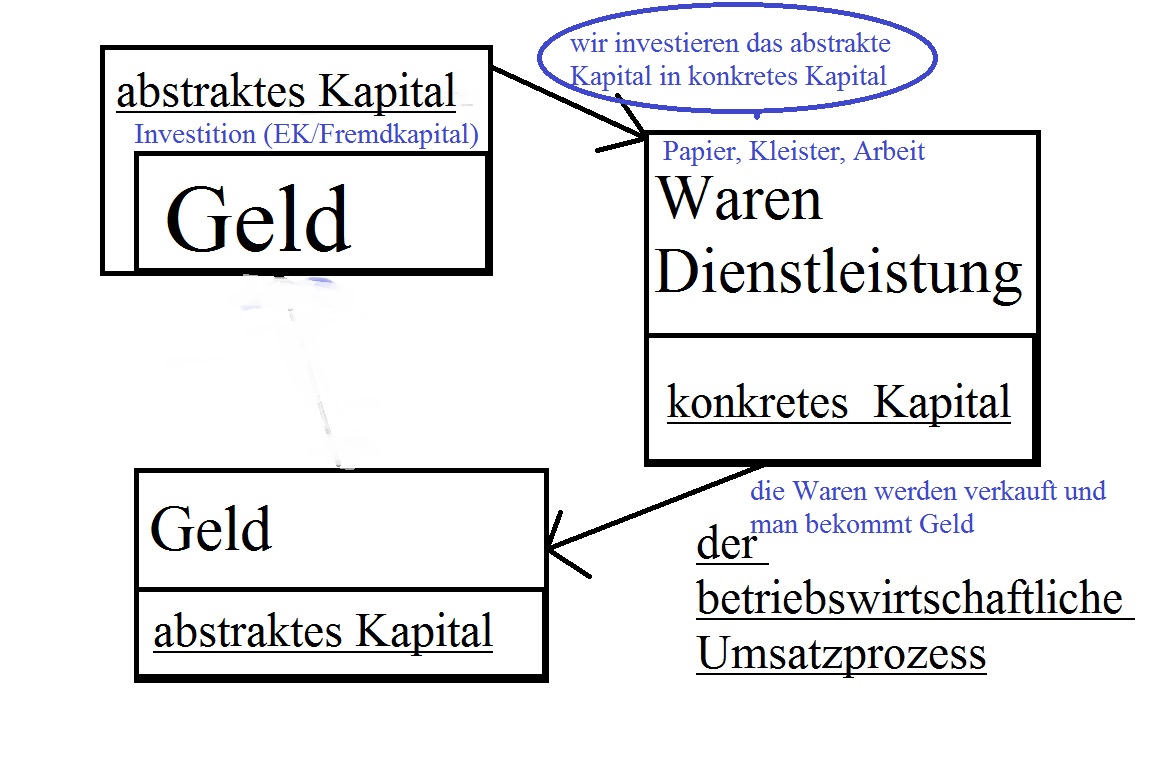

Heute haben wir Arbeitsteilung, das heißt kaum jemand hat noch Tätigkeiten im landwirtschaftlichen Bereich für sich selbst, nebenbei zur Selbstversorgung. Die meisten Menschen müssen Waren eintauschen gegen ihre anderen Dienstleistungen. Um ein Element zu haben, welches einen einheitlichen Wert hat. So weiß der andere jeweils welchen Gegenwert das hat was er oder sie eintauschen möchte.

Heute haben wir Arbeitsteilung, das heißt kaum jemand hat noch Tätigkeiten im landwirtschaftlichen Bereich für sich selbst, nebenbei zur Selbstversorgung. Die meisten Menschen müssen Waren eintauschen gegen ihre anderen Dienstleistungen. Um ein Element zu haben, welches einen einheitlichen Wert hat. So weiß der andere jeweils welchen Gegenwert das hat was er oder sie eintauschen möchte.